代表ブログCEO Blog

住宅ローンに影響のあるマイナス金利解除。

ブログではご無沙汰しております。

今回はニュースやYouTubeでも騒がれていた

私たちに影響のある「マイナス金利解除」についてです。

特に「住宅ローンに影響のあるマイナス金利解除」ですよね。

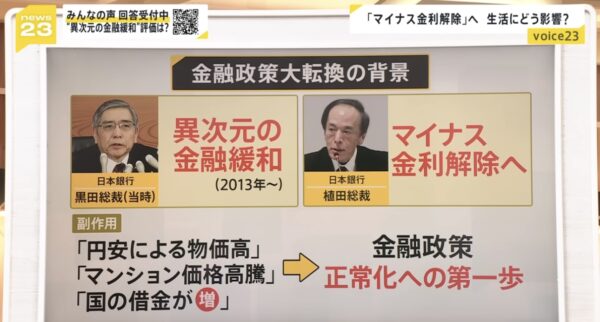

そもそも「マイナス金利」って何だったのか?

日本銀行が11年にわたって続けてきた大規模金融政策。

それが賃金上昇を伴う形での物価上昇率2%の実現が

「見通せる状況に至った」と判断して解除。

景気が良くなるのかな?

と思いますよね。

「マイナス金利政策」

民間銀行が日本銀行に預けるお金の一部に

マイナス0.1%の金利を適用する政策。

お金を預けると利子がもらえるのが普通だが、

マイナス金利では逆にお金が減る。

短期金利を低く抑え、

企業や家計がお金を借りやすくなる狙い。

※私たちが目にする銀行は日本銀行からお金を

貸したり借りたりしている。

要は低金利でみんながお金を借りやすくして、

どんどん使ってもらって経済を良くしようという方法です。

それが異次元(いまだかつてない)くらい

低金利だったということです。

今後、金利が上がってくる。

と言われていますが、

全体的にみると政策実行時が特に低かったので、

通常に戻る。方が正しいのかもしれません。

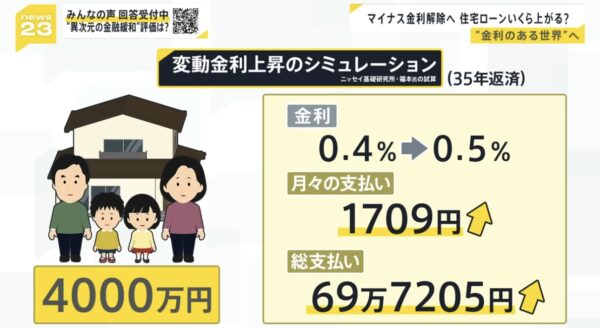

4000万借り入れで35年返済。

※大体は35年返済計画かと思います。

金利が0.1%上がると、

「約69万円」余分に支払いが必要。

月々に換算すると約1,640円。

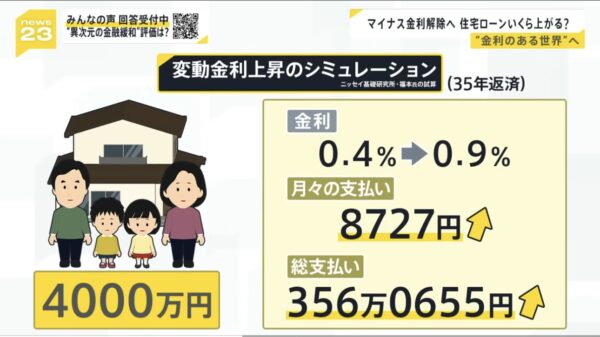

もしも金利が0.5%上がると、

35年で約356万円!

月々に換算すると8,476円!

356万円だと車が購入できますし、

8,476円だと一人焼肉も可能。

やっぱり私は金利はもったいないなと思います。

何より一番ヤバいのは、

35年もの間を毎月毎月、

一所懸命に支払っている中で、

『支払額が高くなること』だと思います。

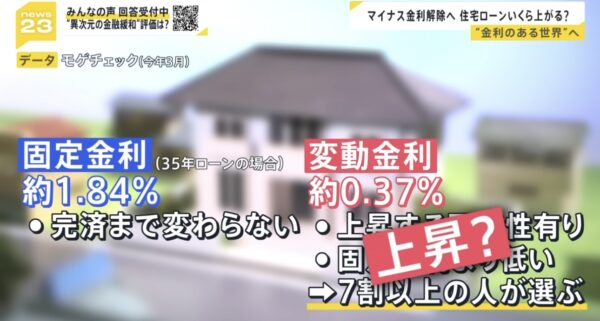

変動金利=3年、5年、10年毎に

金利の見直しがあります。

今回のように上がれば⇒上がる。

ということです。

※下がることは、ほぼありません。

家を建てる時、

変動金利の方が安くお得なように思います。

ただ、

10年とか15年とかで支払いを完済できるのであれば、

リスクは少ないですが、

35年近くガッツリ払っていかれる場合は、

リスクも高くなります。

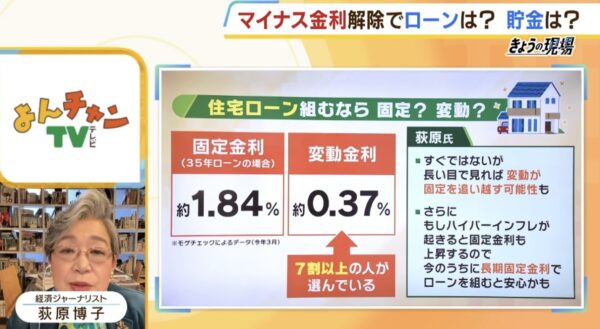

では、7割の方が利用している『変動金利』

支払いが高くなることが決定したようなもの。

この場合はどうすれば良いか?

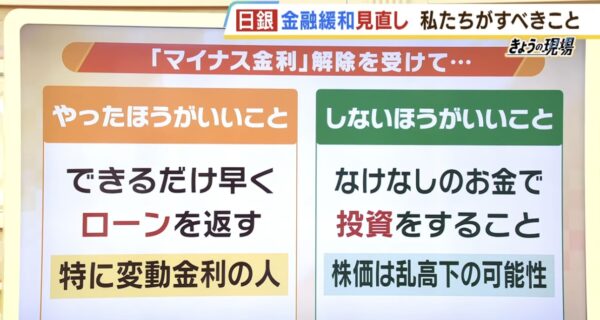

「できるだけ早くローンを返す」

なかなか難しいと思います。

現預金がある。

親御様から親ローンが組める。

以外、

支払えるならそもそもローンを組まないと思います。

金利が上がるのは、

借りた場合だけではなく、

預ずけたお金の金利も上がる。

とのことですが、

そもそもNISAやイデコなどの方が有利ですよね。

クリエイト伸のお客様は、

ほとんどが段階金利型で組まれている方が多いので、

これからはよりお得感があるかなと思います。

(最初に契約した金利から35年間金利が上がらない)

ちなみに我が家は、

14年前にフラット35で、

3,200万円 35年支払い

当初10年間 1.4% 月/96,419

11年目以降 2.2% 月/105,787

でした。

35歳だったので70歳までローンは、

払っていけないなと思い、

年に一度か二年に一度、

50~100万円を繰り上げ返済に充てて、

「期間短縮」をしてました。

期間短縮=支払い年数を縮める。

そこに低金利時代が到来したので、

数年前に借り換え手数料はかかりますが、

10年の変動金利タイプに借り換えした次第です。

※35年金利固定は後からはできない

私も、お金が無いなかで事業を始めて、

借金は住宅ローンがはじめての経験でした。

住宅ローンの事、借り換え、繰り上げ返済、NISA等、

詳しくお知りになりたい方は、

私の実体験に基づいてのお話になりますが、

また個別にてご相談に乗らせていただきます。

▼公式LINEの登録もお願い致します!

Contact usお問い合わせ

クリエイト伸の家づくりに興味のある方は「来店予約をしたいのですが…」

とお気軽にお問合せください。