2025.11.21

【住宅ローン】年収600万で4,000万借入は危険?「毎月赤字」にならないためのリアルな資金計画|愛媛・香川・徳島でお家を建てるならクリエイト伸

こんにちは!クリエイト伸です。

「今の家賃と同じくらいなら払えるはず」 「銀行が貸してくれる金額なら大丈夫だろう」

そんなふうに考えて、住宅ローンの借入額を決めていませんか?

実は今、住宅価格の高騰により、昔と同じ感覚でローンを組むと「住んでから毎月赤字」という事態に陥るリスクが高まっています。

今回は、世帯年収600万円のモデルケースを元に、徹底シミュレーションした結果をお伝えします。

目次

🏠 1. 住宅価格は15年前の1.5倍に?

この10〜15年で、住宅価格は約1.25〜1.5倍に上昇しました。

土地価格が安定している地域でも、建物の材料費や人件費の高騰が直撃しています。

以前は3,000万円台が主流だった借入額も、今では4,000万〜5,000万円が一般的になりつつあります。

この「借入額の増加」が、家計を圧迫する最大の原因です。

📊 2. 年収600万円・4,000万円借入のリアルな収支

世帯年収600万円、お子様2人の4人家族で、4,000万円を借り入れた場合(35年・固定1.5%想定)を試算してみましょう。

- 月々の返済:約12.2万円

一見、支払えそうに見える金額ですが、生活費、光熱費、保険代、車の維持費などを差し引くと、30代のうちは毎月約2.3万円の赤字という結果に。

ボーナスで補填できたとしても、貯金が全くできない、あるいは切り崩す生活が続くことになります。

⚠️ 3. 見落としがちな「教育費」と「金利」の落とし穴

さらに怖いのが、将来の不確定要素です。

- 教育費: お子様2人が私立大学に進学すれば、1,000万円以上の追加資金が必要です。

- 金利の上昇: 変動金利を選んでいる場合、将来金利が上がれば返済額はさらに増えます。

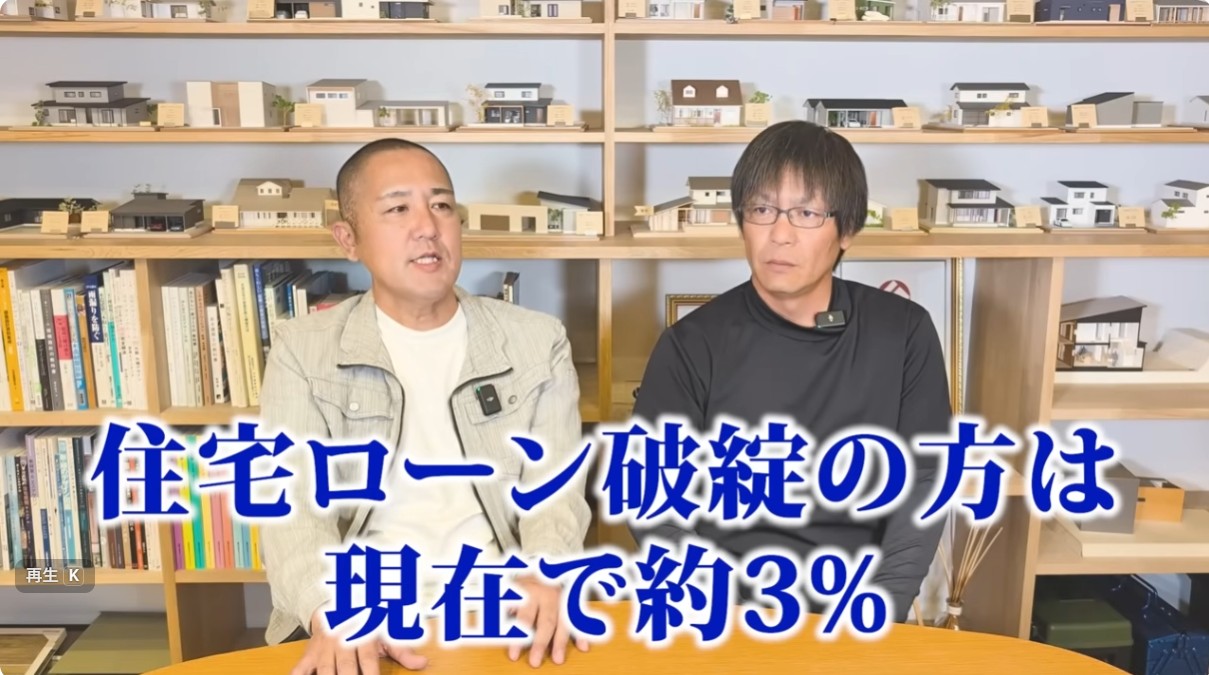

- 住宅ローン破綻の現実: 実は住宅ローンの滞延・破綻率は約3%存在します。一度ブラックリストに載ると、差し押さえや一括返済要求という厳しい現実が待っています。

🧠 4. 結論:住宅ローン破綻を防ぐ「たった一つの考え方」

大切なのは「銀行が貸してくれる額」ではなく「自分たちが返し続けられる額」を知ることです。

「せっかく家を建てたのに、外食も旅行もできない」「常に通帳を見てため息をつく」……そんな暮らしは幸せとは言えません。

家づくりを始める前に、まずはライフプランに合わせた綿密な資金計画を立てることが、後悔しないための絶対条件です。

また、今回のブログ記事の元となった動画をYouTubeで公開しておりますので、ぜひご覧ください♪

▼▼▼クリックで動画が再生されます。

公式LINEの登録もお願い致します!

記事の著者

森川希望nozomi morikawa